上半年SBS市场呈现先扬后抑走势,价格趋势及基本面恢复情况低于年初预期。受制于出口、房地产及基建投资预期增速等因素影响,下半年SBS市场需求预期不强,且原料丁二烯震荡幅度有限,预计下半年SBS价格重心或低于上半年水平。

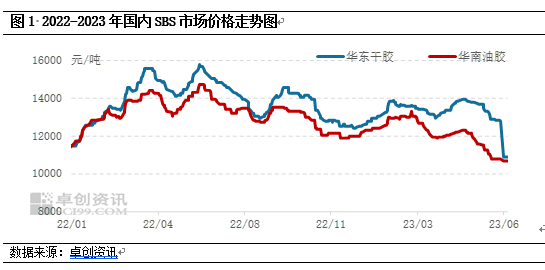

2023年上半年来看,SBS市场呈现先扬后抑走势。其走势与卓创资讯《2022-2023中国SBS市场年度报告》一季度走势预测基本一致,二季度有所差异。原料丁二烯价格集中检修季前后价格逆势下行,成为二季度SBS在主力装置检修季期间,对SBS价格偏离预期的根本原因。以江苏市场792、山东市场791-H和福建市场F875为例,截至6月28日收盘价格分别为10800-10900元/吨、10400-10500元/吨和10600-10700元/吨,较本年初价格分别跌13.89%、12.55%和13.41%;2023年上半年均价为13300元/吨、12540元/吨和12138元/吨,同比跌幅分别为5.97%、8.00%和10.29%。

主要原料丁二烯价格在1月、2月价格持续上涨,对国内SBS市场行情报价上涨行情起到支撑作用。但由于上半年装置检修频次低于去年同期,而进口货源宽幅增加,市场供应量增幅明显;而需求整体表现不佳,主要下游防水卷材及改性沥青消化缓慢。且外贸出口形势欠佳,鞋材订单恢复低于年初预期。叠加主要的组成原材料丁二烯自3月起进入震荡下行通道,进而导致后半段SBS干胶价格呈现下行。虽然在4月中下旬受主力装置检修及丁二烯震荡小幅回涨的支撑,但上涨昙花一现,维持的时间短暂。5月份市场受丁二烯价格回落及需求预期欠佳影响,市场再次呈现下行走势。

上半年影响SBS市场基本符合绝大多数化工产品“强预期、弱现实”的市场特点。在市场行情报价走势运行的过程中,主要驱动因素对市场的影响较为突出,具体表现在:

随着近年中国SBS产能不断扩张,市场竞争加剧。叠加部分进口货源宽幅增长,对本已脆弱的供需关系无疑是雪上加霜。2023年中国SBS市场需求恢复不及预期,供过于求背景下,生产企业边际利润虽然较去年有所恢复,多数企业仍处于较低水平。因原料市场价格变动导致成本重心变化,对SBS市场价格趋势具有较强的引导性。

2023年上半年国内丁二烯市场行情报价维持先涨后跌趋势,与SBS价格走势保持较强的一致性。截至6月28日,丁二烯江浙市场送到价格在6250元/吨,较年初价格跌17%。上半年江浙市场均价在8432元/吨,环比去年上半年均价跌5.64%,价格重心的下移,也影响SBS整体价格偏低。2023年开年以来,丁二烯价格震荡上行,对SBS市场形成一轮支撑,市场也因此呈现一波反弹。而自3月起,市场转向下行,由于新增产能的陆续释放,终端需求弱现实预期体现,加之1月、2月对二季度检修利好提前消化,检修期丁二烯价格呈现逆势走低,原料丁二烯的价格走势对SBS市场走势具有前瞻指引性。

2023年上半年国内SBS开工负荷率为52.77%,同比增长3.87%。产量方面,1-6月,中国SBS产量为43.95万吨,同比增长6.36%。上半年国内主要SBS生产装置检修频次减少,主力厂家并未受助剂及其他意外因素影响开工,供应量宽幅上行。但海南巴陵12万吨/年新装置整体开工仍处于低负荷运行状态,部分产线尚未开启,及巴陵石化上半年的大检修,导致上半年SBS开工负荷率提升有限。

2023年上半年中国SBS进口量增长明显,2023年1-5月份中国SBS进口总量在40064吨附近,同比增加248.24%。中国SBS进口量宽幅增长的主要原因:欧洲某国产品销售渠道受阻,中国市场被视为主要的消费市场,其他进口SBS货源变动不明显。另外叠加全球通缩预期背景下,业者对年内中国SBS市场前景存乐观态度,因此部分供应商加大了对中国市场流向,至4月和5月,中国SBS进口量达到上半年的峰值。

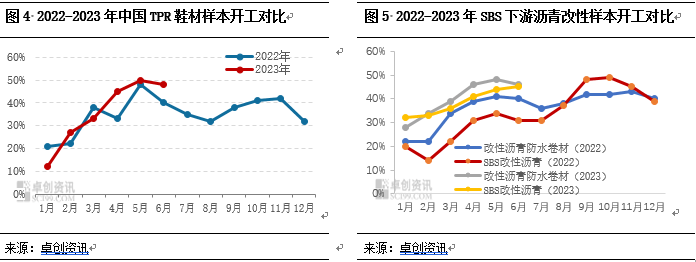

2023年上半年,国内SBS主要下游开工数据较去年同期有所回升,但低于年初业者对市场预期。1-6月,TPR鞋材、SBS改性沥青、SBS改性沥青防水卷材样本调研平均开工数据为34%、39%,40%,分别较去年同期数据增长6、14、7个百分点。

2023年上半年,SBS下业开工较去年同期呈现一定复苏,但由于出口形势欠佳及内销订单低于预期,制约鞋材开工进一步释放。房地产仍处于探底进程,防水卷材开工仍低于疫情前水平。改性沥青行业受制于资金面环境,整体开工处于低位。从外部环境和产业政策来看,鞋材、改性沥青及防水卷材三大行业,受出口、基建投资及房地产产业环境影响较大。宏观面体现,中国出口自5月份开始重新负增长,外贸出口压力逐步加大;投资增速下滑,房地产投资降速在加快,新房开工两位数下降,基建投资增速在回落。各领域的外部环境表现,均对SBS下业指向利空。需求增速未达预期,难以抵消上半年的供应增量,供需关系失衡是导致SBS价格下行的主要原因。

展望下半年,影响SBS市场运行的因素主要体现在:主要原料丁二烯对SBS后市的指引性,市场SBS供应增加预期的落地性、以及三季度及四季度需求存在的变数。

下半年国内丁二烯市场走势或低位震荡中有所上行,三季度走势或难有明显改善,四季度随着需求陆续恢复,加上部分丁二烯装置存在检修计划,基本面对价格支撑或稍有走强,整体重心或有所上行,但幅度相对有限。由于丁二烯供应体量逐步扩大,及下半年三江石化等新装置产能存在释放预期,而下游受制于终端需求的影响,丁二烯供需矛盾依旧突出。SBS后市受丁二烯指引性较强。

供应预期:进口量或将比上半年有所下滑,海南巴陵SBS产量预期变化值得关注

供应量的变化主要来自于国内产量和进口,由于上半年国内SBS进口增长较大,市场形成了较高的社会库存,预计下半年中国SBS进口量将较上半月有所下降,市场进入进口货源库存的消化阶段,下半年供应的主要变量在于国内产量变化,下半年现有装置无长时检修预期,海南巴陵SBS装置的开工负荷变化或称为关键。随着上游原料丁二烯装置负荷陆续提升,对于SBS装置原料消化形成迫压,自4月投产依赖,海南巴陵SBS装置开工负荷率维持在3-4成左右,下半年仍存在较大的提升空间。

历来,9月至11月中旬是SBS传统消费旺季,随着雨季结束,高速公路施工及防水施工进入全年最旺的时节,期间预期会加快国内SBS产量和社会库存的消化。但同时看到,部分区域城投及房企到期债压力仍显较大,宏观资金面环境变化仍有待观察,市场对于后期需求预期乐观中带有谨慎。而针对鞋材、TPE等制品领域,仍将受到出口环境的掣肘。预计传统需求旺季或对SBS市场支撑,但持续时间及影响幅度或将受到制约。

综合上述分析,卓创资讯延续《2022-2023中国SBS市场年度报告》中关于下半年的趋势预测,下半年国内SBS市场或呈现小幅先跌-理性回涨-再跌的走势。成本面方面,国内丁二烯市场走势或低位震荡中有所上行,三季度走势或难有明显改善,四季度随着需求陆续恢复。基本面对价格支撑或稍有走强,整体重心或有所上行。未来SBS市场走势仍将受原料丁二烯指引性较强。从供需面看,三季度SBS市场需求预期不强,至三季度末及四季度上半段,或陆续结束消费淡季,主要下游改性沥青及防水卷材开工或呈现提升,或加快对SBS货源的消化节奏。但由于下半年国内SBS市场供应量或继续增加,尤其是海南巴陵SBS装置提负及福化鲁华新装置投产预期,需求端增量难以匹配供应增量,供需矛盾依旧尖锐。而四季度下半年,随着高速公路及防水施工工程的收尾,整个市场再次进入消费淡季,部分SBS供应商在淡季前或存提前操作。四季度丁二烯虽存价格上行预期,但整体预期幅度上行有限,SBS市场行情报价或在成本线上方,供需两方展开议价博弈。